삼성SDS : IT 불모지에서 글로벌 혁신 기업으로의 미래 #

안녕하세요! 복잡하고 딱딱한 경제 지식을 코드처럼 명쾌하게 풀어드리는 코드폴릭스입니다.

오늘은 우리나라 IT 업계의 거물인 삼성에스디에스의 최신 성적표와 그 이면에 숨겨진 거대한 미래 로드맵을 아주 딥(Deep)하게 파헤쳐 보려고 해요.

“삼성에스디에스가 대체 뭐 하는 곳이야?”라고 묻는 친구들을 위해, 그리고 최근 실적 발표 이후 주가 향방을 고민하는 분들을 위해 아주 쉽고 자세하게 설명해 드릴게요!

1. 도입: 삼성에스디에스는 무엇을 해서 돈을 버는 곳일까요? #

삼성에스디에스는 쉽게 말해 삼성그룹이라는 거대 유기체의 ‘두뇌’ 역할을 하며, 기업들의 거대한 ‘디지털 전환(DX)’을 지휘하는 IT 서비스 전문 기업입니다. 이 회사가 돈을 버는 방식은 겉보기엔 복잡해 보이지만 크게 두 개의 튼튼한 바퀴로 굴러갑니다.

-

IT 서비스 (기업들의 똑똑한 뇌 만들기): 기업들이 일을 더 잘할 수 있도록 전산 시스템을 만들고(SI), 운영하고(ITO), 클라우드 환경을 제공하는 일이에요. 과거에는 기업마다 맞춤형 전산실을 지어주는 역할이었다면, 지금은 ‘클라우드 퍼스트(Cloud-first)’ 전략을 통해 눈부시게 진화했습니다.

-

물류 BPO (세계를 연결하는 똑똑한 심부름): 전 세계로 나가는 물건들을 목적지까지 안전하고 빠르게 배달해 주는 일이에요. 단순한 배달이 아니라, IT 기술을 접목해 물동량을 통제하고 최적화하는 디지털 물류 플랫폼 사업입니다.

저 역시 물류와 헬스케어 등 서로 다른 산업의 최전선에서 IT 개발팀과 협업하며 비즈니스 언어를 기술 언어로 번역하는 일들을 해왔다 보니, 보이지 않는 곳에서 기업의 핏줄(물류)과 신경망(IT)을 설계하는 삼성에스디에스의 역할이 얼마나 방대하고 중요한지 깊이 체감하게 됩니다. 그동안 이 두 가지 사업으로 탄탄하게 성장해 온 삼성에스디에스는 이제 ‘생성형 AI‘와 ‘초자동화(Hyperautomation)’라는 새로운 무기를 장착하고 있습니다.

2. 클라우드와 물류, 두 바퀴의 진화 #

회사의 핵심 엔진을 조금 더 깊이 들여다볼까요? 클라우드와 물류는 각각 어떻게 진화하고 있을까요?

☁️ 클라우드 (CSP와 MSP의 완벽한 조화) 클라우드 사업은 쉽게 말해 ‘부동산’과 비슷합니다. 삼성에스디에스는 현재 국내 클라우드 시장에서 독보적인 1위를 차지하고 있는데요.

-

CSP (건물주 역할): 기업들에게 거대한 서버와 데이터 저장 공간 자체를 빌려줍니다. ‘삼성 클라우드 플랫폼(SCP)’이라는 자체 인프라를 통해 보안이 생명인 금융사나 정부 기관에 프라이빗 클라우드를 제공하죠. 최근에는 AI 학습에 필수적인 고성능 GPU(그래픽 처리 장치)까지 넉넉하게 대여해 주고 있습니다.

-

MSP (전문 관리인 역할): 아무리 좋은 클라우드를 빌려도 기존 시스템을 이사하고 관리하는 건 어렵습니다. 삼성에스디에스는 고객을 대신해 시스템을 설계하고 24시간 모니터링해 주는 종합 컨설팅을 제공합니다.

🚢 지능화된 디지털 물류 (첼로스퀘어) 과거의 물류가 그저 배와 트럭의 싸움이었다면, 지금은 ‘데이터’의 싸움입니다. 삼성에스디에스는 ‘첼로스퀘어(Cello Square)’라는 통합 디지털 물류 플랫폼을 통해 전 세계 36개국, 56개 거점에서 화물의 이동을 통제합니다. AI가 가장 빠르고 저렴한 배송 경로를 찾아주고, 날씨나 파업 같은 리스크를 미리 감지해 줍니다.

3. 1분기 성적표 확인: 어닝 쇼크? No, 전략적 웅크림(Kitchen-Sinking)! #

최근 발표된 삼성에스디에스의 1분기(1Q26) 성적표를 보면, 매출액 3.35조 원, 영업이익 783억 원을 기록했습니다. 시장의 전문가들이 기대했던 컨센서스(약 1,874억 원)에 한참 못 미치는 수치라 다들 깜짝 놀랐죠.

하지만 겁먹을 필요는 전혀 없습니다. 이번에 이익이 크게 줄어든 건 본업을 못해서가 아니라, ‘퇴직금 산정 기준 변경에 따른 일회성 비용(1,120억 원)’이라는 특수한 지출이 한 번에 반영되었기 때문입니다. 비유하자면, “이번 달에 갑자기 대가족 여행 비용으로 큰돈이 나가는 바람에 이번 달 용돈(영업이익)이 확 줄어든 것”과 같습니다.

이러한 일회성 비용을 제외한 실제 정상 영업이익(Normalised OP)은 약 1,903억 원으로 오히려 시장 기대치를 상회합니다. 기업들이 미래 잠재 비용을 한 분기에 모두 털어버리는 일명 ‘전략적 키친싱킹(Kitchen-Sinking)’을 통해 하반기 폭발적인 성장을 위한 ‘바닥 다지기’를 끝낸 셈입니다.

사업별 실적 날씨는 어떨까요?

-

맑음☀️ (클라우드): 전체 매출 부진 속에서도 클라우드는 작년보다 5.8% 성장했습니다. 특히 건물주 역할인 CSP 부문은 무려 12%나 성장하며 AI 전환(AX) 수요를 든든하게 흡수하고 있습니다.

-

흐림☁️ (물류): 매출이 작년보다 7.8% 감소했습니다. 중동 지역의 지정학적 갈등으로 배송비는 올랐지만 정작 실어 나를 물건(물동량)이 줄어들면서, 텅 빈 버스를 운행하는 것처럼 일시적인 수익성 하락(영업이익률 0.9%)을 겪었습니다. 하지만 이는 대외적 변수일 뿐, 물류 시스템의 본질적 경쟁력 훼손은 아닙니다.

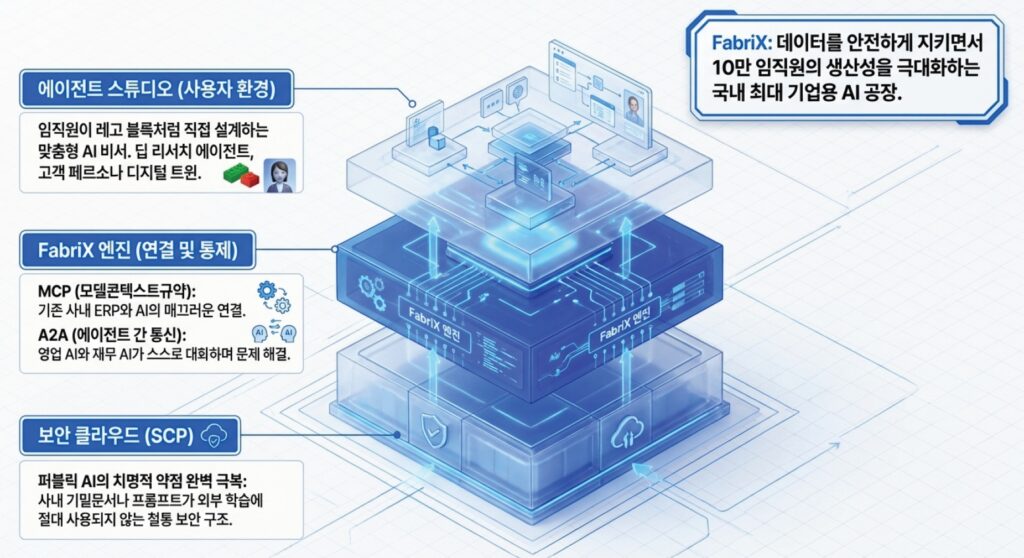

4. 엔터프라이즈 AI 시대: 기업을 위한 가장 안전하고 강력한 3대 무기 #

이제 삼성에스디에스가 준비한 진짜 미래 먹거리, AI 풀스택(Full-Stack) 생태계를 살펴볼 차례입니다. 회사의 기밀을 보호하면서도 직원들의 생산성을 극대화하기 위해 세 가지 강력한 솔루션을 선보였습니다.

-

패브릭스(FabriX) – 기업용 맞춤형 AI 공장: 사내 기밀이 외부로 새어나갈 걱정 없이 사용할 수 있는 기업 전용 AI 플랫폼입니다. 임직원 누구나 블록을 조립하듯 ‘맞춤형 AI 에이전트’를 만들 수 있죠. 심지어 영업 부서의 AI 비서와 재무 부서의 AI 비서가 알아서 소통(A2A)하며 결론을 내는 놀라운 환경을 제공합니다.

-

브리티 코파일럿(Brity Copilot) – 내 곁의 꼼꼼한 AI 동료: 일상적인 메일, 메신저, 화상회의를 돕는 개인 비서입니다. 글로벌 화상회의 시 61개 언어로 실시간 자막을 띄워주고 번역해 주며, 회의가 끝나면 알아서 회의록 초안을 메일로 쏴줍니다. 긴 문서나 쌓인 메일도 단 몇 줄로 핵심만 요약해 내는 기특한 녀석이죠.

-

브리티 RPA (Brity RPA) – 끝없는 업무 초자동화: 사람을 대신해 클릭하고 엑셀을 정리하는 ‘손’ 역할을 하는 로봇입니다. 이제는 한발 더 나아가 직원의 평소 컴퓨터 사용 패턴을 AI가 관찰한 뒤, “이 단순 반복 업무는 내가 대신해 줄게”라고 먼저 제안하는 수준(RPD)에 도달했습니다.

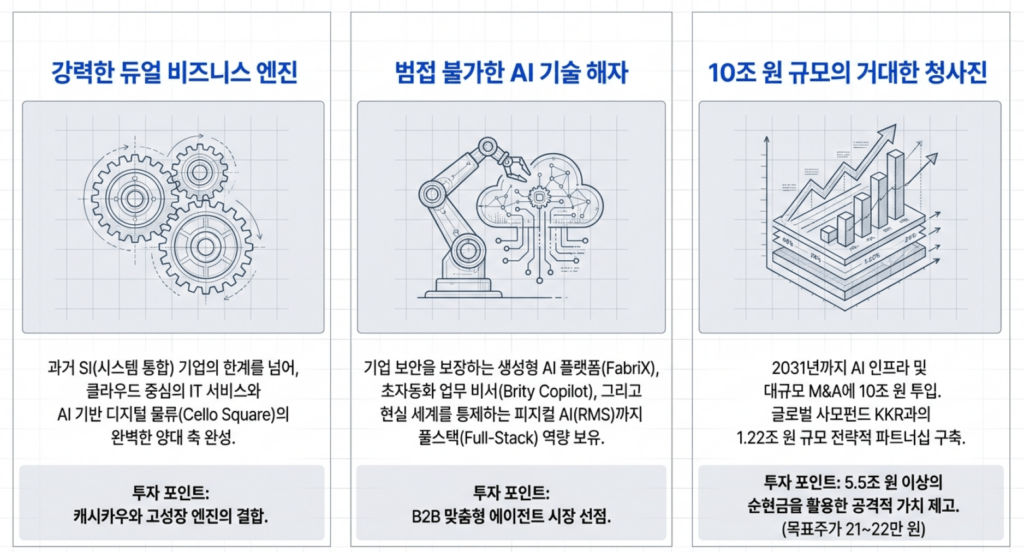

5. 현금의 마법: KKR 파트너십과 10조 원의 거대한 미래 로드맵 #

그동안 시장에서는 삼성에스디에스가 금고에 현금을 6조 원 넘게 쌓아두기만 한다며 평가를 짜게 주었습니다(디레이팅). 하지만 이제 그 총알을 제대로 쓰기 시작했습니다. 바로 ‘2031년까지 10조 원 투자 로드맵’입니다.

-

AI 인프라 (5조 원): 구미 AI 데이터센터와 국가 AI 컴퓨팅센터(해남) 등 강력한 서버 공장을 짓는 데 절반을 투자합니다.

-

M&A 및 신사업 (4조 원): 로봇의 몸에 AI를 넣는 ‘피지컬 AI’ 기업이나 소프트웨어 강자들을 사들입니다.

-

AI 플랫폼 (1조 원): 앞서 말한 기업용 AI 솔루션을 고도화합니다.

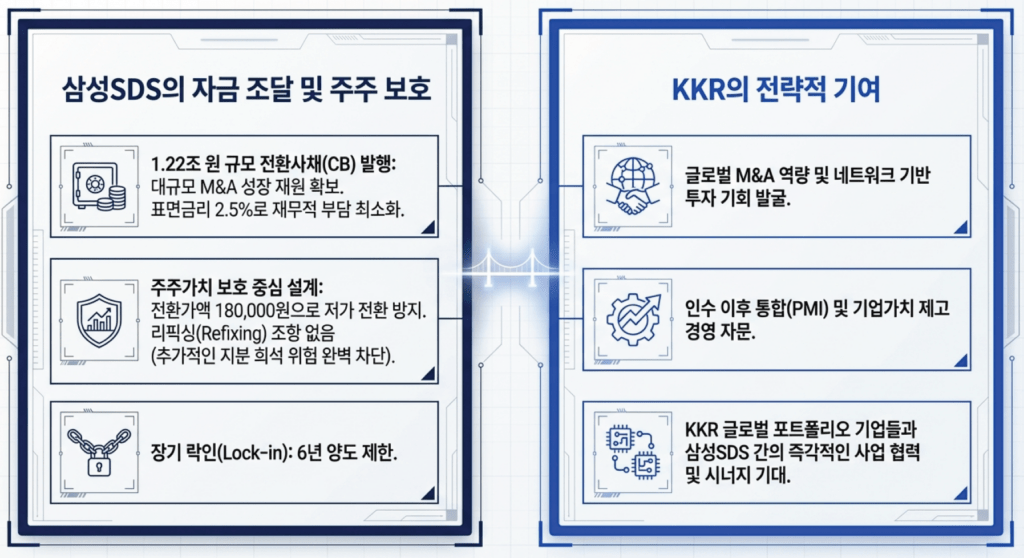

여기서 가장 중요한 관전 포인트는 글로벌 사모펀드 KKR과의 1.2조 원 규모 파트너십(전환사채 발행)입니다. KKR은 단순히 돈을 빌려주는 것이 아니라 전 세계의 유망한 IT 기업을 연결해 주는 ‘안테나’ 역할을 할 것입니다. 더 놀라운 건 180,000원이라는 전환가액입니다. 발표 당시 주가보다 무려 19%나 비싼 가격에 글로벌 큰손인 KKR이 6년 장기 투자를 결정했다는 건, 현재 주가가 현저히 저평가되어 있다는 강력한 신호입니다.

6. 모니터 밖으로 나온 AI: 피지컬 AI(Physical AI)와 로봇 생태계 지휘자 #

삼성에스디에스의 시선은 이제 컴퓨터 모니터 밖의 ‘현실 세계’를 향하고 있습니다. 차세대 핵심 산업인 ‘피지컬 AI’ 시장을 장악하려는 것이죠.

로봇의 쇳덩어리를 직접 깎는 것이 아닙니다. 공장, 물류센터, 혹은 병원에 투입된 수백 대의 휴머노이드 로봇이나 웨어러블 헬스케어 로봇(예: 삼성전자의 봇핏)이 부딪히지 않고 완벽하게 움직이도록 통제하는 ‘클라우드 두뇌’와 ‘로봇 통합 관리 솔루션(RMS)’을 제공하는 지휘자가 되겠다는 전략입니다. 이미 첼로스퀘어를 구동하는 전 세계 물류 센터에서 수많은 무인 운반차(AGV)와 드론을 통제하며 완벽한 로봇 제어 데이터를 축적해 놓았기에 가능한 자신감입니다.

7. 결론: 코드폴릭스가 읽어낸 삼성에스디에스의 투자 코드 #

오늘 분석한 삼성에스디에스의 핵심 코드를 3가지로 정리해 드릴게요.

-

압도적인 현금 동원력과 M&A 시너지: 10조 원을 쏟아부을 수 있는 든든한 지갑과 KKR이라는 글로벌 파트너의 네트워크를 통해 파괴적인 인오가닉(Inorganic) 성장이 기대됩니다.

-

단기적 소음 속 굳건한 본업 체력: 1분기의 부진은 퇴직금 관련 일회성 비용(Kitchen-Sinking)일 뿐, 하반기부터 영업이익은 빠르게 정상화(2분기 2,370억 전망)될 것입니다.

-

SI 기업을 넘어 AI 풀스택 인프라 기업으로: 더 이상 단순 하청 개발사가 아닙니다. 강력한 클라우드(CSP/MSP)와 패브릭스, 그리고 피지컬 AI 통합 제어까지 아우르는 고부가가치 생태계의 지휘자로 리브랜딩 중입니다.

[코드폴릭스의 투자 평점] ⭐ 4.0 / 5.0 이유: 의미 있는 투자 마일스톤으로 삼고 포트폴리오를 운용하는 제 관점에서도, 지금의 삼성에스디에스는 매우 매력적입니다. 시장은 단기적인 실적 하락(1분기 일회성 비용)에 반응해 주춤했지만, 10조 원 규모의 명확한 인프라 투자 방향성과 KKR의 프리미엄 진입가(180,000원)를 고려하면 지금이야말로 장기적이고 구조적인 ‘성장의 변곡점’이자 ‘리레이팅(Re-rating)’의 초입이기 때문입니다.

시장은 늘 단기적인 재료에 흔들리지만, 그 이면에는 항상 본질적인 기업의 성장 궤도가 숨겨져 있습니다.

코드폴릭스는 그 복잡한 코드를 읽어, 여러분의 든든한 지식으로 연결해 드리겠습니다.