간략한 요약

2026년 기업공개(IPO)를 앞둔 OpenAI는 무려 1,400조 원 이상의 기업 가치를 평가받으며 역사적인 행보를 보이고 있습니다. 아마존, 엔비디아 등으로부터 거액의 투자를 유치하며 홀로서기를 준비하는 한편, 폭발적인 매출 성장과 막대한 유지 비용 사이에서 아슬아슬한 줄타기를 하고 있습니다. 이번 글에서는 누구나 이해하기 쉽게 OpenAI의 상장 전 핵심 전략과 직면한 과제들을 정리해 보았습니다.

빅테크와의 동맹과 재무적 독립성 (투자 매력도 상승)

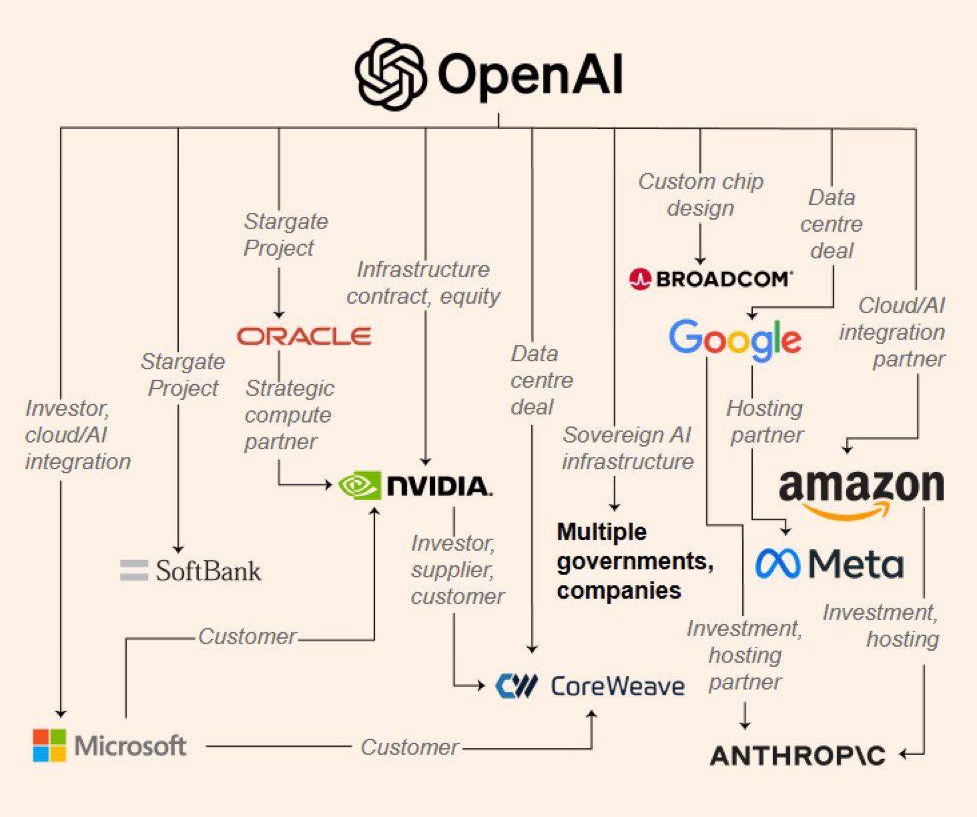

OpenAI는 최근 약 185조 원(1,220억 달러)이라는 어마어마한 투자금을 모으며 회사의 가치를 약 1,290조 원으로 끌어올렸습니다. 여기에는 아마존, 엔비디아, 소프트뱅크 같은 글로벌 기업들이 참여했죠. 이 투자의 핵심은 단순히 돈을 모으는 것을 넘어, 기존에 의존했던 마이크로소프트의 그늘에서 벗어나 다양한 파트너들과 협력하며 진정한 ‘독립’을 이뤄냈다는 데 있습니다.

폭발적 성장 이면의 ‘자본 블랙홀’ 리스크 (수익성 임계점)

OpenAI의 매출은 기하급수적으로 늘어 2026년에는 약 40조 원에 달할 것으로 보입니다. 하지만 똑똑한 인공지능을 유지하기 위해 들어가는 전기 요금과 컴퓨터 장비 비용 역시 상상을 초월합니다. 향후 8년간 인프라에만 약 2,100조 원이 투입되어야 하며, 2029년까지 쌓이는 적자만 210조 원으로 예상됩니다. 돈을 버는 족족 시스템 유지와 확장에 쏟아부어야 하는 ‘블랙홀 경제’ 상황인 셈입니다.

이익 상한제 폐지와 주주 친화적 지배구조 개편 (공모 흥행 요인)

성공적인 상장과 투자자 유치를 위해 OpenAI는 회사의 뼈대를 바꿨습니다. 원래 비영리 단체로 시작했지만, 이제는 투자자들이 온전히 주가 상승의 혜택을 볼 수 있도록 수익 한도를 없앤 ‘공익법인(PBC)’으로 탈바꿈했습니다. 다만, 원래의 비영리 재단이 새 법인의 지분 26%를 가지며 AI의 안전성을 감시하도록 최소한의 안전장치는 남겨두었습니다.

돈 안 되는 영상 AI 중단, 고마진 기업용 AI 집중 (사업 체질 개선)

비용 절감과 확실한 수익 창출을 위해 과감한 결단도 내렸습니다. 놀라운 영상을 만들어주던 AI ‘소라(Sora)’는 유지 비용이 너무 많이 들어 개발을 잠시 멈췄습니다. 대신 그 핵심 인력들을 모아, 스스로 복잡한 회사 업무를 대신 처리해 주는 차세대 기업용 AI 모델(코드명 Spud) 개발에 집중하기로 했습니다. 이는 확실하게 돈을 벌 수 있는 B2B 시장을 꽉 잡겠다는 영리한 전략입니다.

상장 전후 주가를 위협할 2가지 대형 악재 (체크해야 할 리스크)

일론 머스크와의 소송은 짚고 넘어가야 할 큰 변수입니다. 패소할 경우 막대한 배상금을 물거나 핵심 기술이 강제로 공개될 위험이 있습니다. 또한, 비슷한 시기에 우주 기업 스페이스X의 대규모 상장이 예정되어 있어, 시장에 풀린 투자 자금이 그쪽으로 쏠리며 OpenAI의 공모 흥행에 찬물을 끼얹을 가능성도 열어두고 대비해야 합니다.

라이벌 앤스로픽과의 경쟁: 자본 효율성(ROI)의 시험대

가장 강력한 경쟁자인 ‘앤스로픽’은 투자금 1달러당 0.23달러의 매출을 내는 반면, OpenAI는 그 절반인 0.11달러에 그치고 있습니다. 투자자에게는 ‘누가 돈을 더 효율적으로 벌어오느냐’가 무척 중요합니다. 수익성이 높은 기업용 AI 시장에서 앤스로픽의 추격을 따돌리고, 투자 대비 수익률(ROI)을 숫자로 뚜렷하게 증명해 내는 것이 상장 후 주가를 방어할 가장 중요한 과제가 될 것입니다.

결국 OpenAI의 상장 성공 여부는 이들이 얼마나 지출 비용을 현명하게 줄이고, 우리 삶과 업무를 혁신할 수 있는 ‘진짜 인공지능의 가치’를 숫자로 증명해 내느냐에 달려 있습니다.